ライフプランニング

ライフプランニング

5分でわかる

「ライフプランニング」

ご家族編

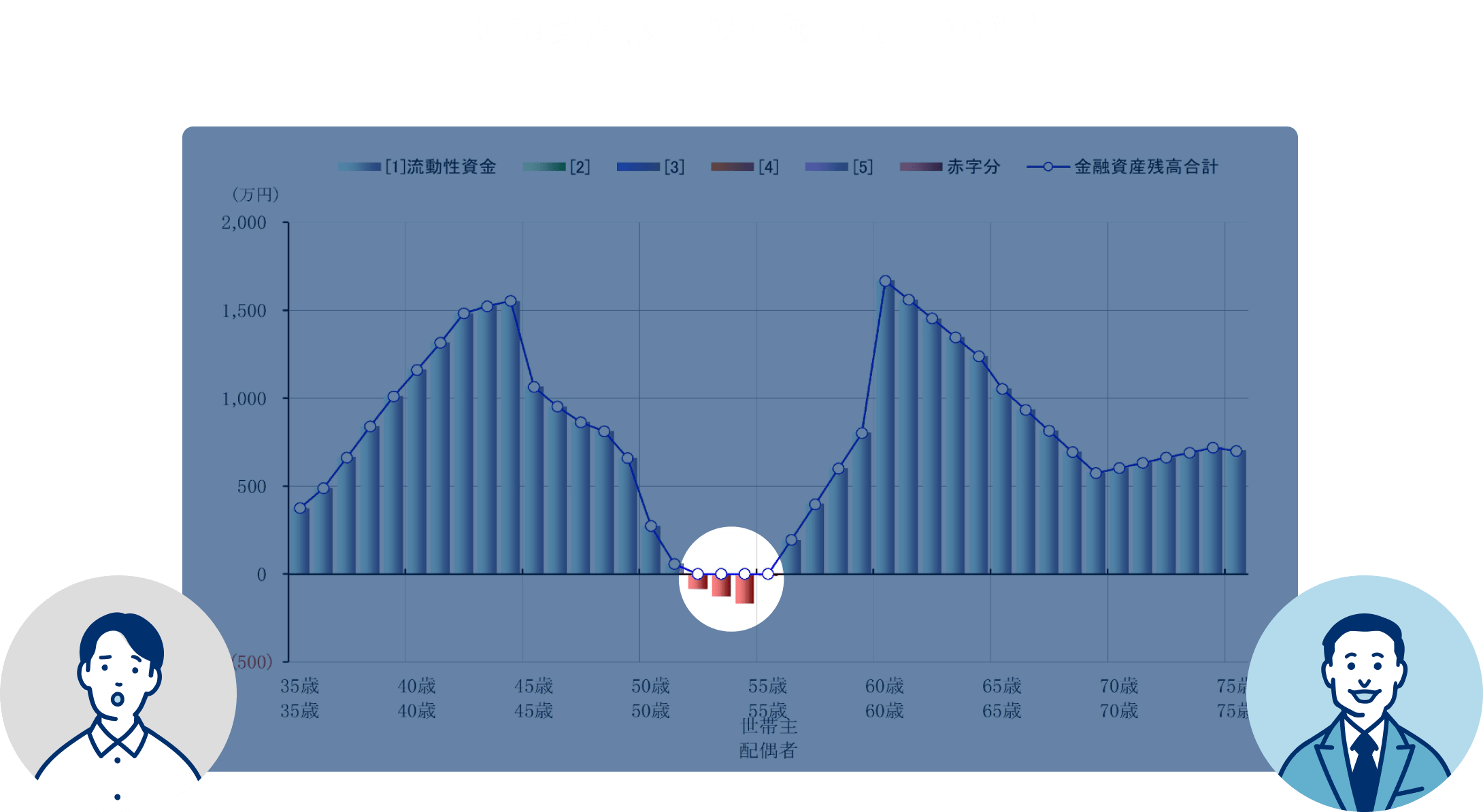

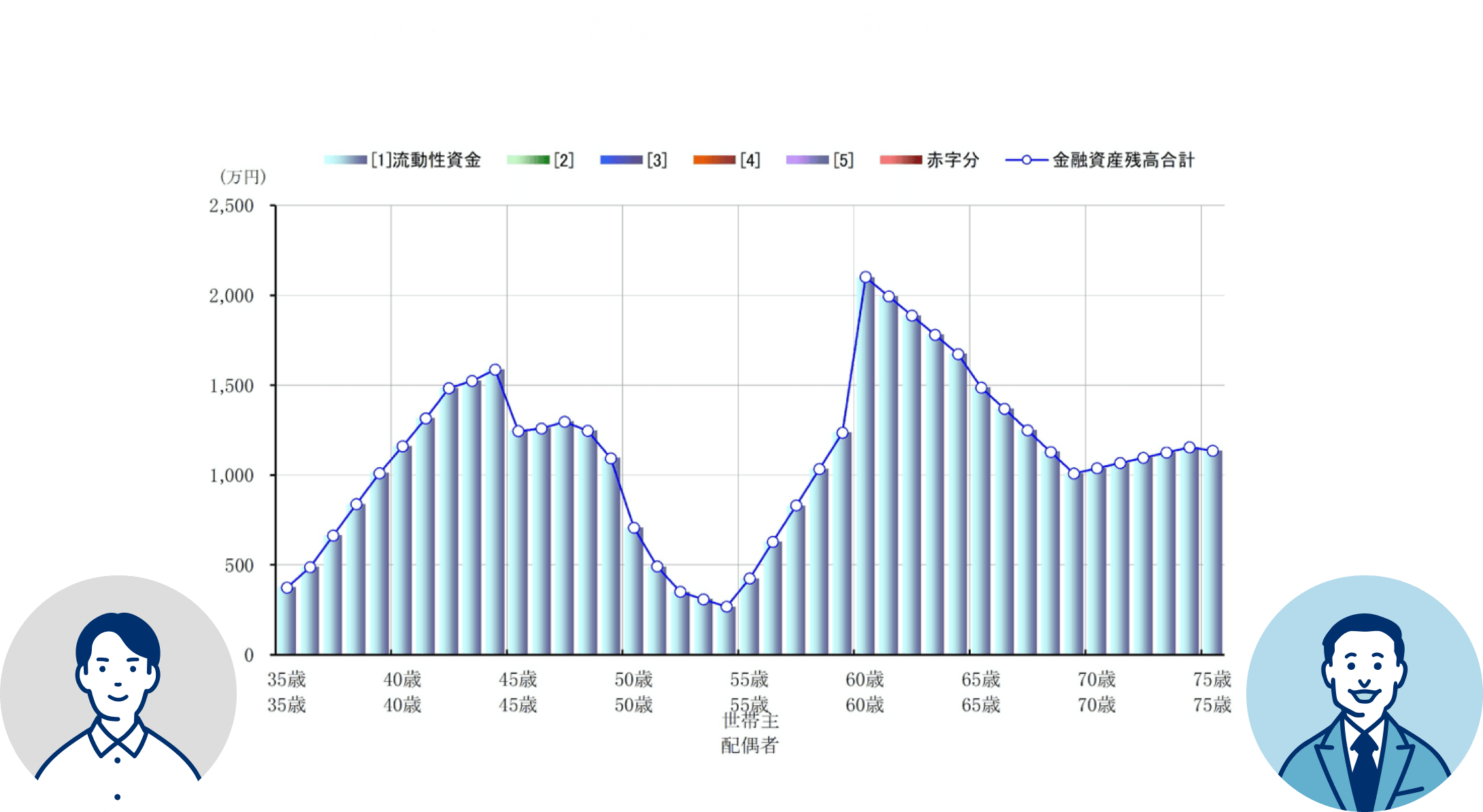

最近よく耳にする「ライフプランニング」という言葉。「興味はあるけど、実際どんなものなのか、よくわからない」という方のために。対話形式でわかりやすく解説します。

登場人物紹介

-

Sさん

製造会社勤務の39歳。2歳の娘とまだ乳児の息子と妻の4人家族。東宝ハウスで「住まい」をご購入。今月から新しい暮らしがスタートします。「ライフプランニング」に興味を持ち、ライフパートナーに話を聞きにいらっしゃいました。

-

東宝ハウスの

ライフパートナー営業として東宝ハウスに入社。お客様に最高の「住まい」をご提案してきた。現在はライフパートナーとして、お客様に最高の「ライフプランニング」をお届けしている。